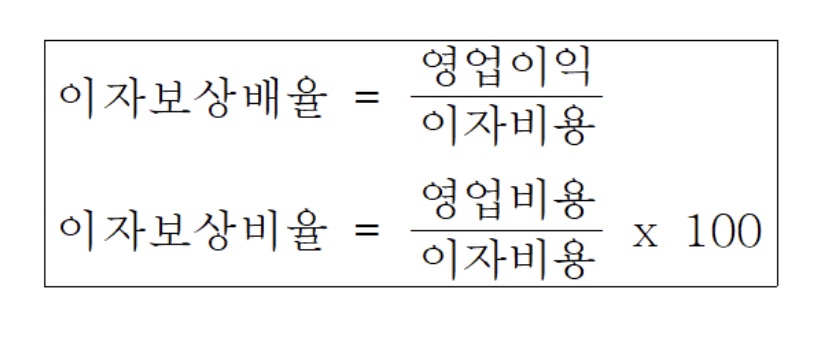

기업의 안정성을 검토 할때 부채비율도 중요하지만, 또 한가지 주의깊게 봐야하는 항목은 ‘이자보상배율’이다.

이자보상배율이란 간단히 말하자면 기업이 벌어들이는 영업이익에서 얼마만큼을 이자비용으로 사용하고 있는지를 나타내는 수치이다.

공식은 위와같다.

실제 예를 통해 한번 살펴보자.

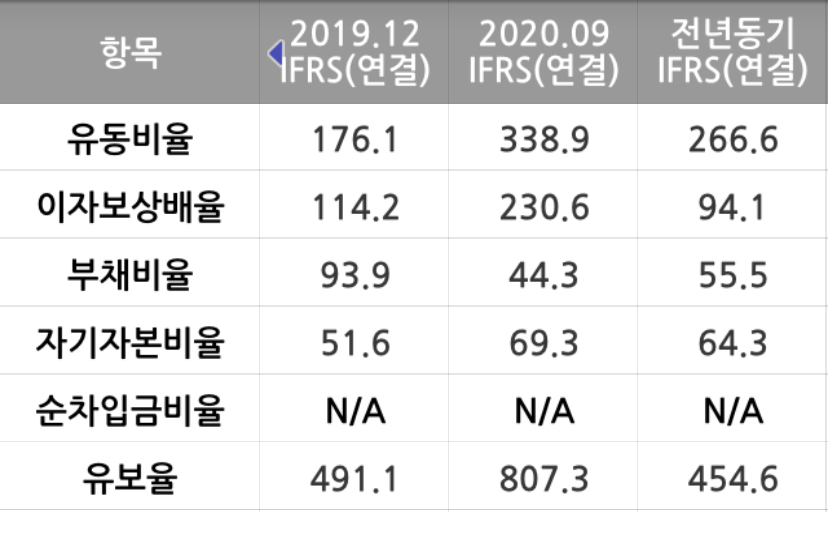

엑스레이 등 의료기기를 판매하는 ‘디알젬’의 재무제표이다.

디알젬은 19년 이자보상배율이 114.2에서 20년9월 기준 230.6으로 늘어남을 볼 수 있다. 이는 약 2배 가까이 증가한 것인데, 해석하자면 19년도에는 이자비용을 지불하고도 이자의 114배의 영업이익이 남았다는 뜻이고, 20년도에는 230배의 영업이익이 남았다는 얘기이다.

이는 부채비율이 낮음을 의미할 수도, 영업이익이 높음을 의미할 수 있는 것이다.

만약 기업이 이자비용을 내고 남아있는 이익이 없다면 해당 기업은 빚에 허덕이는 기업임을 알 수 있을 것이다. 이자보상배율이 1미만이면 영업활동에서 창출한 이익으로 금융비용 조차 지불할 수 없기 때문에 잠재적 부실기업으로 볼 수 있다.

'공부 > 재무제표' 카테고리의 다른 글

| (6) 기업의 자금조달, 유상증자 (0) | 2019.06.12 |

|---|---|

| (5) 기업의 자금조달 (0) | 2019.05.28 |

| (4) 매출채권과 매출액 (0) | 2019.05.22 |

| (3) 개발비 자산처리 (0) | 2019.05.16 |

| (2) 매출채권과 운전자본 관계 (0) | 2019.05.14 |